Немногие знают, что каждый россиянин имеет право раз в жизни получить от государства 260 000 рублей. Это право возникает, если вы покупаете или уже купили жилье.

Сумма полагается любому гражданину РФ, который платит подоходный налог и покупает недвижимость для себя или для несовершеннолетнего ребенка.

Сколько именно можно получить: 13% от стоимости квартиры (но не более чем с 2 000 000 рублей) — т.е. максимум 260 000 р. Если жилье стоит меньше 2 000 000 р., то можно «добрать» недостающую сумму в момент следующей покупки недвижимости.

Если жилье куплено в ипотеку, то, кроме 13% от стоимости жилья, вы также имеете право получить 13% от суммы уплаченных процентов по ипотеке. Т.о. те, кто покупает недвижимость в ипотеку, имеют возможность получить больше 260 000 рублей (ограничение – 3 млн. руб.).

Документы подаются в налоговую по месту постоянной регистрации. Сделать это можно после оформления права собственности или — в случае покупки квартиры в строящемся доме — с момента подписания акта приема-передачи.

Возвращать будем НДФЛ – налог на доходы физических лиц, по-старому «подоходный налог». Судя по названию, налогом облагаются полученные доходы налогоплательщика по нескольким ставкам, основная ставка – 13%. Каждый работающий гражданин прекрасно знает, что такое НДФЛ, потому что работодатель регулярно вычитает из его зарплаты 13%. В этом случае все заботы об исчислении, удержании и оплате налога ложатся на плечи бухгалтерии работодателя. Она же и отчитывается в налоговую о всех суммах удержанного НДФЛ. Гражданину с налоговой инспекцией взаимодействовать не требуется.

Налоговые вычеты по НДФЛ – это льготы, которое предоставляет государство по подоходному налогу. Тема эта очень большая и неоднозначная, содержит в себе много нюансов.

В частности, имущественный налоговый вычет можно получить в размере понесенных расходов:

1. На строительство или покупку квартиры, жилого дома, другого жилого имущества, земли, в том числе (касается только первичного жилья):

• Расходы на проект и сметы;

• Расходы на строительные и отделочные материалы;

• Расходы на работы и услуги по отделке и ремонту;

• Расходы на подключение к коммуникациям.

2. На проценты по кредитам, полученным для целей, указанных в п. 1.

3. На проценты по кредитам, полученным для погашения кредитов, указанных в п. 2 (перекредитование). Например, если вы узнали, что в другом банке можно получить ипотеку с более низким процентом, вы можете взять там кредит и погасить первый, то есть перекредитоваться. Эта возможность появилась совсем недавно.

Максимальная сумма имущественного вычета при покупке квартиры – 2 млн. руб., таким образом из бюджета можно вернуть до 260 тыс. руб. живых денег на свой счет в банке, если, конечно, позволяют доходы. Дополнительно можно получить вычет по расходам на проценты.

На эти суммы можно уменьшить налогооблагаемый доход и вернуть из бюджета удержанный подоходный налог только по ставке 13%. Если вы получали, к примеру, дивиденды, которые облагаются по ставке 9%, то по дивидендам нельзя получить вычет.

Данный имущественный вычет предоставляется один раз в жизни. При приобретении имущества в собственность несовершеннолетнего за него вычет может получить законный представитель, то есть родитель, опекун, попечитель. Так как ребенок своих доходов не имеет, то вычет производится из доходов законного представителя, облагаемых по ставке 13%.

Пример:

В течение 2012 года гражданин получал зарплату по 25000 руб. в месяц. Общий доход за год = (25000 х 12 мес.) = 300000 руб. Из его зарплаты ежемесячно удерживался подоходный налог по ставке 13%, который равен (300000 х 13%) = 39000 руб. Эта сумма была уплачена в бюджет работодателем.

Гражданин в сентябре 2012 года взял ипотеку под 12% годовых на 20 лет и купил квартиру стоимостью 2,5 млн. руб. За сентябрь-декабрь 2012 он заплатил банку проценты по ипотеке (2500000 х 12% / 12 мес. Х 4 мес.) = 100000 руб.

В данном случае он не может запросить вычет более 300 тыс. руб., то есть больше полученного дохода за 2012 год. Таким образом, гражданину вернется сумма в размере (300000 х 13%) = 39000 руб. Рекомендуется в налоговой декларации за 2012 год указать, что к вычету предъявляются 100000 руб. уплаченных процентов и 200000 руб. расходы на покупку квартиры.

Остается неиспользованной сумма (2000000 – 200000) = 1,8 млн. руб. Напомню, что максимальная сумма вычета 2 млн. руб. плюс проценты по кредиту. Остаток неиспользованного вычета можно перенести на следующие годы, и получать вычет, пока не исчерпается.

Если же квартира стоит менее 2 млн. руб., например, 1,4 млн. руб., то сумма вычета ограничена стоимостью квартиры.

Существует два способа получить имущественный вычет – в налоговой инспекции и у работодателя.

В первом случае вам придется ждать окончания года, в котором у вас появилось право на вычет, затем ждать еще примерно полгода, пока рассмотрят документы и перечислят деньги. Зато можно получить сразу большую сумму и потратить ее на всякие плюшки или направить на погашение ипотечного кредита. Многие так и делают, особенно в первый год.

Во втором случае, при получении вычета у работодателя у вас попросту не будут удерживать налог на доходы физических лиц, вы будете получать полную зарплату – ваша «грязная» зарплата превратится в «чистую». Тоже хороший вариант.

Первый способ – в налоговой инспекции

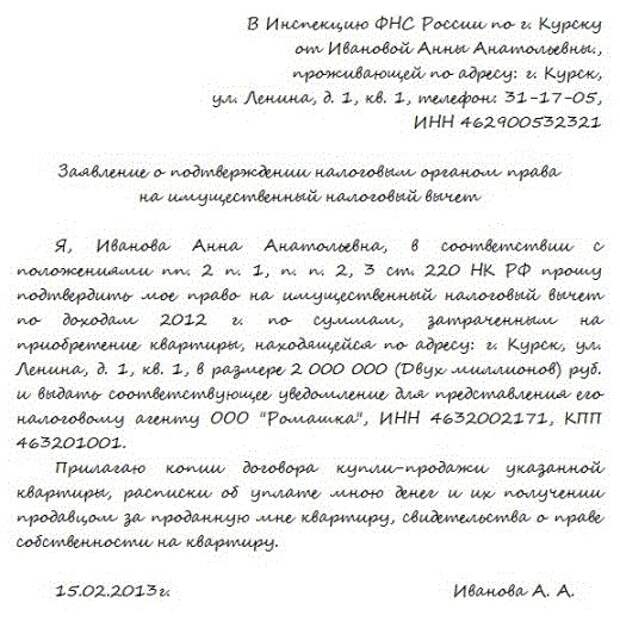

По окончании года, в котором появилось право на имущественный вычет, нужно подать в налоговую инспекцию по месту жительства заявление на предоставление имущественного налогового вычета примерно по такой форме:

Можно не ждать окончания года, а возвращать налог с покупки квартиры у работодателя — налогового агента. Налоговый агент – это организация или индивидуальный предприниматель, который удерживает из ваших доходов подоходный налог и перечисляет в бюджет. Предоставление вычета у работодателя означает, что у вас не будут удерживать подоходный налог с зарплаты в течение всего года, или до того момента, когда вычет исчерпается.

Шаг 3. Предоставить в бухгалтерию уведомление из налоговой инспекции и заявление о предоставлении вычета.